部屋を借りる時に多くの物件が火災保険の加入を義務つけています。

賃貸契約の時に不動産会社から言われるがまま加入をされている方多いのではないでしょうか。

何も考えず加入することで、割高な保険料、補償が悪い内容で契約している可能性があります。

このブログでは、火災保険で失敗した内容とオススメの火災保険をお伝えします。

部屋を借りる時の火災保険とは

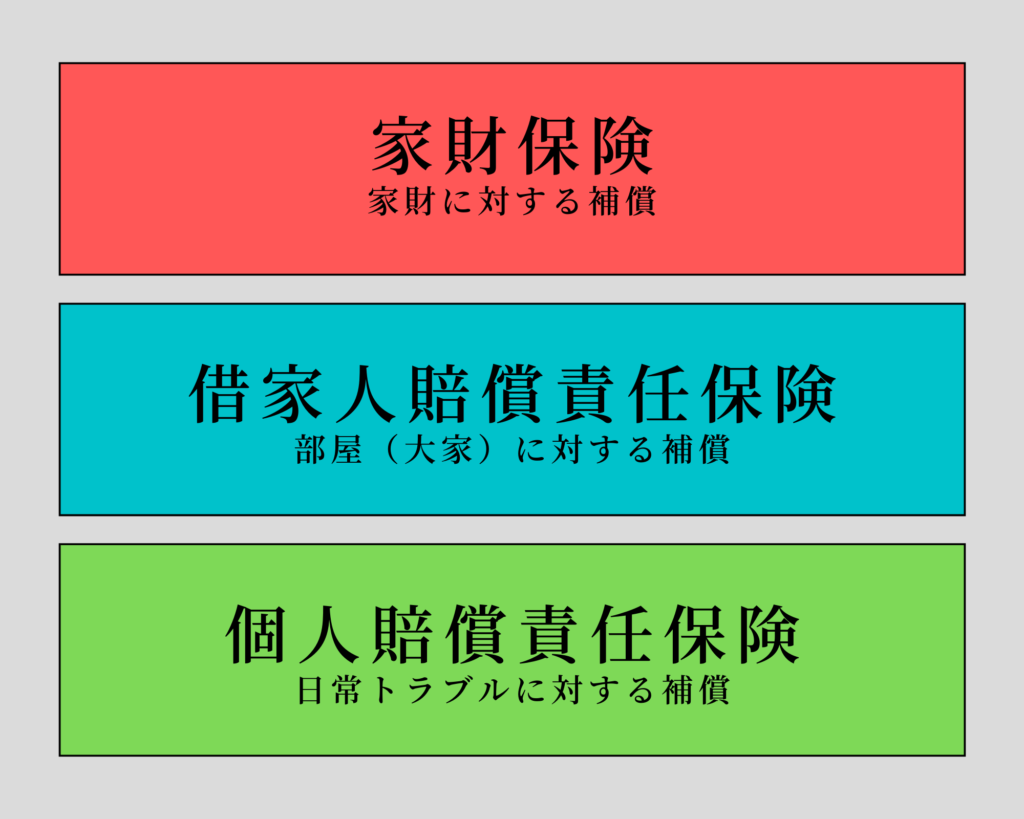

賃借人が加入する火災保険とは「家財保険」+「借家人賠償責任保険」+「個人賠償責任保険」これら3つを含めて火災保険と言っています。

大家さんは建物全体に対して火災保険かけており、お部屋の中は入居者さんが加入する保険で補償する形になります。

まず、「家財保険」「借家人賠償責任保険」「個人賠償責任保険」れれぞれの補償範囲を理解しておきましょう。

①家財保険

家財保険は自分の財産になり「家電」「家具」「衣類」などが被害を受けた時に補償する保険となります。

自らが出火した場合、近隣からの火災で損害がでた時にも補償の対象になります。

火災、落雷、破損・爆破、風災、雹災、雪災、水災などで損害がでた時も家財保険でカバー出来ます。

②借家人賠償責任保険

火事や水漏れなどで部屋に大きな損害を与えてしまった場合、お部屋を借りる前の状態に戻す必要があります。

この時に借家人賠償責任保険に加入しておくことで、補修費用をカバー出来ます。

一般的に火災保険の特約になっており、この保険単体で加入することは出来ません。

家財は持ち物にかける保険で、借家人賠償責任保険はお部屋にかける保険になります。

③個人賠償責任

個人賠償責任は保険適用範囲が広くなります。

偶然の事故により、被保険者又はその家族が日常生活で他人に怪我をさえたり、他人のモノを壊して損害を与えた時に補償してくれる保険です。

賃貸契約の場合だと漏水で下の階に被害をだした場合に補償する保険になります。

補償の対象が「祖父母」「妻」「子供」も入るのでお子さんがいるご家庭は入っていた方が安心出来ます。

入居者が入る火災保険はこの3つで構成されていることが多くあるので覚えておいてください。

火災保険を抑える方法

補償金額

家財保険、借家人賠償責任保険、個人賠償責任保険それぞれに補償額を決めることが出来ます。

この金額によって火災保険の料金は変わります。

補償額が100万円と200万円だと200万円の方が保険料が高くなります。

家族構成(1人暮らし、ファミリー)によっても必要な補償額が変わります。

火災保険を加入する時は必ず「補償額」も確認しておきましょう。

住環境も考える

賃貸マンションに住む場合は個人賠償責任に加入しておいた方がいいです。

しかし、1階や2階で下の人がいない場合は個人賠償責任に加入するのはあまり意味がありません。

また、借家の場合も漏水で迷惑かけることが考えにくいで個人賠償責任は加入すると勿体ないです。

ライフスタイルも考える

1人暮らしで会社に行って仕事をする人は基本的に家にいる時間が少ないので補償を手厚くする必要はありません。

しかし、テレワークなどで家で過ごす時間が長くなる場合は部屋で借家人賠償責任保険や個人賠償責任をつけておいた方がいいです。

また、お子様がいる場合は補償を手厚くしておくことをオススメします。

火災保険の失敗談

2016年から4年8カ月借りていた部屋があります。

火災保険は不動産会社から提案された商品に加入しました。

入居中に2人の子供が産まれ、退去する時には襖や壁紙がボロボロ状態。

クロスや襖を火災保険で補修しようと思い申請しましたが、保険はおりませんでした。

この時に勉強になったのですが、私が加入していた保険は子供がつけた傷は補償対象外だったんです。

保険をかける時には想定されるリスクが予測しておくことが大切になります。

おすすめの火災保険

こくみん共済 すまいる共済

価格重視の方はこくみん共済のすまいる共済がいいです。

年間2,750円~という圧倒的なコストパフォーマンスが魅力の1つです。

ただ、費用がやすいので補償内容は薄いので加入する前に確認しておいてください。

損保ジャパン THE家財の保険

とにかく補償内容が手厚いのでお子様がいる家庭におススメできる保険です。

保険申請もLINEでやり取りができ、申請後2~3日で振込みされるので大変お得です。

子供が落書きをしたので損保ジャパンの保険申請を実際に行いました。

クロスの貼替2万円かかりましたが、すべて保険で対応できましたよ。