地震保険は必要なの?契約前に地震保険の知るべきポイントまとめ!

災害大国日本に住んでいる以上、私達の生活の中で保険はとても大きな役割があります。

そんな保険の中でも地震が多い日本では、地震保険に加入しているという人も多いと思います。

ただ、一方でSNSを見ると地震保険は加入しても意味がないと言っている情報もあります。

結論をお伝えすると地震保険は人によって違います。

こちらでは地震保険が必要な方と不要な方を含めてお伝えさせて頂きます。

地震保険の知っておくべきポイント!

地震保険の間違いやすいポイント

そもそも、地震保険の目的をご存じでしょうか?

地震保険に入っておけば安心ではありますが、全てをカバーしてくれるわけではありません。

国の方が公表している内容として

地震保険の保険金だけで必ずしも元通りに再建できるわけではありませんが、被災後の生活再建を支える役目を果たします。

政府が公表している通り、地震保険は生活の再建する為の制度であり、建物を再建築ができるわけではありません。

だからこそ、地震保険の内容を理解した上で加入を決める必要があります。

地震保険の特徴

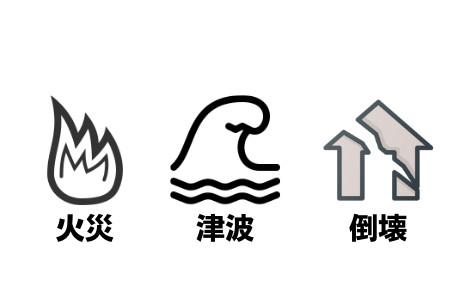

地震保険は地震、噴火による津波、火災、倒壊などの被害を補償する為の保険になります。

よく間違えるポイントとして、火災保険に加入しているから地震で起きた火災も補償されると思っている方がいます。

しかし、これは間違いで地震によって起こった火災は地震保険でないと補償されません。

地震保険の範囲

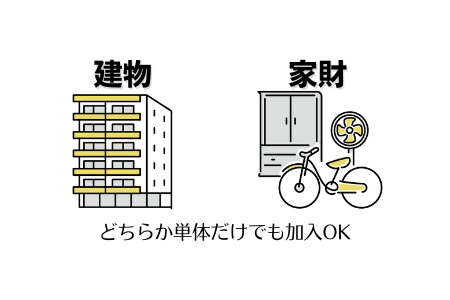

地震保険は必ず火災保険とセット加入する保険になります。

地震保険は「建物」だけではなく「家財」にも保険をかけることが出来ます。

建物が古い場合は建物には保険をかけず、家財だけに地震保険をかけることも可能です。

地震保険の支払い対象

地震保険で重要になるポイントとして「支払い対象物」です。

地震保険では補償されるのは建物の「主要構造部」の損害です。

基礎・屋根・柱・梁・外壁

給排水設備、窓、サッシ、門、塀、階段、エレベーター

突発的な事故が起きた場合、火災保険で給排水設備、窓、サッシなどの修理代は保険対象となります。

しかし、地震が原因での「窓ガラスが割れ」「ガス給湯器の故障」「塀の倒壊」では地震保険で保険金はおりません。

このように、補償範囲が狭いという点から地震保険を加入しても意味がないという方もいます。

地震保険はいくらまでかけれる?

保険金額上限

地震保険は火災保険の保険金額の30%~50%の間で設定することができます。

保険金額の上限は「建物5,000万円」「家財1,000万円」です。

| 火災保険 保険金額 | 地震保険 保険金額 | |

| 建物 | 3,000万円 | 30%(900万円)~50%(1,500万円) |

| 家財 | 1,000万円 | 30%(300万円)~50%(500万円) |

もし、地震保険で建物5,000万円保険をかけようと思うと1億円の火災保険に加入する必要があります。

当然ですが、地震保険を加入することは払い込み保険料が高くなります。

地震保険の支払うポイント

地震保険が支払われるポイントは「全損」「大半損」「小半損」「一部損」によって金額が大きくかわります。

| 損害 程度 | 損害の認定基準 | 支払い保険金 | ||||

| 建物 | 家財 | |||||

| 全損 | 主要構造部

| 家財の損害額

|

| |||

焼失・流失

| ||||||

| 大半損 | 主要構造部

| 家財の損害額

|

| |||

焼失・流失

| ||||||

| 小半損 | 主要構造部

| 家財の損害額

|

| |||

焼失・流失

| ||||||

| 一部損 | 主要構造部

| 家財の損害額

|

| |||

全損・大半損

| ||||||

この一部損から全損までを決めるのが鑑定士の役割です。

建物の外観に損傷がある場合でも、鑑定士が認めなければ保険金が支払われることはありません。

1,000万円地震保険をかけて小半損の判定がでれば300万円支払われるという内容です。

地震保険が必要な人、不要な人

よく住宅ローンが多い人は地震保険に加入した方が良いと発信している人がいますが、それは人によります。

これからお伝えする内容を踏まえて地震保険に加入するべきかを判断してください。

地震保険が不要な人

①地震空白地域の方

かつて地震活動があったにもかかわらず、長期間に渡って地震の震源がない、またはこれからもしばらくは起こらないであろうと予想される地域

この地域にお住まいの方は地震保険に加入する必要は低いです。

②内陸部で海から離れている方

地震リスクの大きな要因として津波があります。

海に面している地域と山間部では津波による損害リスクは大きく違います。

地震空白地域で山間部に住んでいる人は地震保険の必要が低くなります。

③保険料を支払う余裕がない人

地震保険の最大のデメリットは保険料が高くなることです。

かける保険料にもよりますが、火災保険の1.5~2倍になります。

ですので、地震保険を払うことで生活が困窮する方は無理に加入する必要はありません。

地震保険は「建物の再建ではなく」「生活の再建」がメインの保険です。

地震保険が必要な人

①地震による被害予想地域に住んでいる方

内閣府の防災情報ページには今後30年以内に高い確率で大規模な地震が起こる地域の掲載があります。→http://www.bousai.go.jp/kyoiku/hokenkyousai/jishin.html

この地域に住んでいる方は地震保険に加入しておいた方が良いと思います。

②地震の不安を和らげたい

日本の法律では地震で隣の家が倒れたとしても、その損害は自分の保険で直す必要があります。

そういう近隣からの損害が不安という方であれば地震保険に加入しておいた方がいいと思います。

地震保険まとめ

大きな地震があるたびに建築基準法も改正され、建物自体が昔に比べて強くなっています。

ですので、津波による建物の損害はあっても地震による全壊はそれほど多くありません。

東日本大震災の時でも一部損が70%になっています。

地震保険まとめ

地震保険の目的は「生活の再建」であり「建物の再建」ではありません。

地震の保険金が認定されたとしても、建物を再建できるだけの費用には足りません。

東日本大震災での支払われた割合です。

| 割合 | |

| 全損 | 4万2,222件 (4.9%) |

| 半損 | 20万6,333件 (24.2%) |

| 一部損 | 60万4,643件 (70.9%) |

全損の認定を受けたのは全体約5%で70%の人が一部損認定です。

この割合を見て多いか少ないかが問題ではなく、地震保険に加入していても全損扱いされるのはごくわずかです。

本当に地震保険が必要かどうかは「災害リスク」「建物」「築年数」「場所」など総合的な判断が必要です。

地震保険の内容とご自身の状況をしっかり理解して加入してください。