部屋を借りる時に多くの人が火災保険に加入すると思います。

そんな賃貸火災保険の内容を詳しく理解しているという方もいないと思います。

今回は実際の火災保険の見積もりを見ながら節約するポイントを公開します。

こちらの記事では

- 火災保険の仕組みを理解したい

- 火災保険の選び方を知りたい

- 火災保険の確認するポイント

このような人へ向けた内容になっています。

こちらの内容を最後まで見て頂くことで

火災保険の正しい選び方

火災保険の適正な補償金

火災保険料の節約方法

これらの内容を理解することができます。

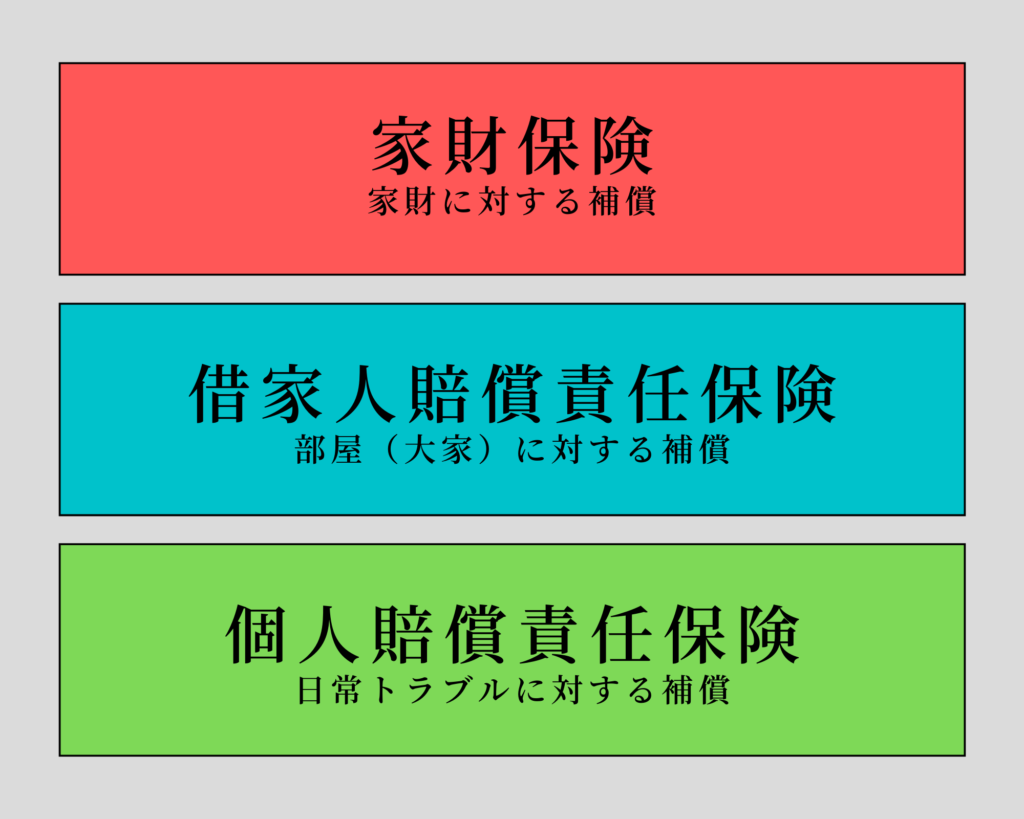

賃貸火災保険の仕組み

最初に賃貸火災保険の仕組みを簡単にお伝えします。

これら3つで構成されていると思ってください。

賃貸の火災保険は「家財保険」がメインとなり、「借家人賠償責任保険」と「個人賠償責任保険」は特約になります。

「借家人賠償責任」と「個人賠償責任」は特約なので単体で契約することは出来ませんので注意してください。

賃貸火災保険の種類

基本的に火災保険は「少額短期保険」「損害保険」の2種類あると思ってください。

これらの2つ違いを表にしました。

| 少額短期保険 | 損害保険 | |

| 補償範囲 | 狭い | 広い |

| 保険金 | 高い | 安い |

| 手続き | 簡単 | 説明が必要 |

不動産会社から提案される火災保険の多くは「少額短期保険」です。

理由は簡単で手数料が高く説明が不要だからです。

これを知らない人が多く、損害保険会社を選ぶだけで火災保険料をぐっと下げることが出来ます。

賃貸火災保険の選び方

火災保険は家族構成、住宅種類によって必要な補償が変わります。

●戸建orマンション

●独身orファミリー

これを考えるだけでも必要な保険が変わります。

個人賠償責任保険

洗濯機のホースが外れて、下の階の部屋に浸水させてしまった。

バルコニーから物を落として、通行人を怪我をさした。

あなたが戸建を借りるのであれば無理に個人賠償責任に入らないくてもいいですよね。

マンションやアパートで下の階に住人がいる場合は入っていた方が安心です。

借家人賠償責任保険

模様替えをしている時に物を落としてフローリングを傷つけた。

子供が壁紙に落書きをした。

独身で朝早く出勤して夜遅く家に帰る人であれば家にいる時間が少ないので保険に入る必要は低くなります。

しかし、育ち盛りのお子様がいる家庭はクロスを破ったり、壁に落書きをする可能性もあるので加入した方が安心です。

このように保険の内容を理解することで、自分にとって必要な保険を理解することができます。

このような部分を含めて実際の見積もりを確認して頂ければと思います。

火災保険賃貸の見るべきポイント

●マンション

●鉄筋コンクリート

●保険期間3年

不動産会社からの見積もりは2年間で1.5~2万円が一般的な金額です。

今回は3年契約でお願いしているので気をつけてください。

見積もり内容の確認

火災保険の見積もりを確認するポイントは大きくわけて4つあります。

各ポイントを説明させて頂きます。

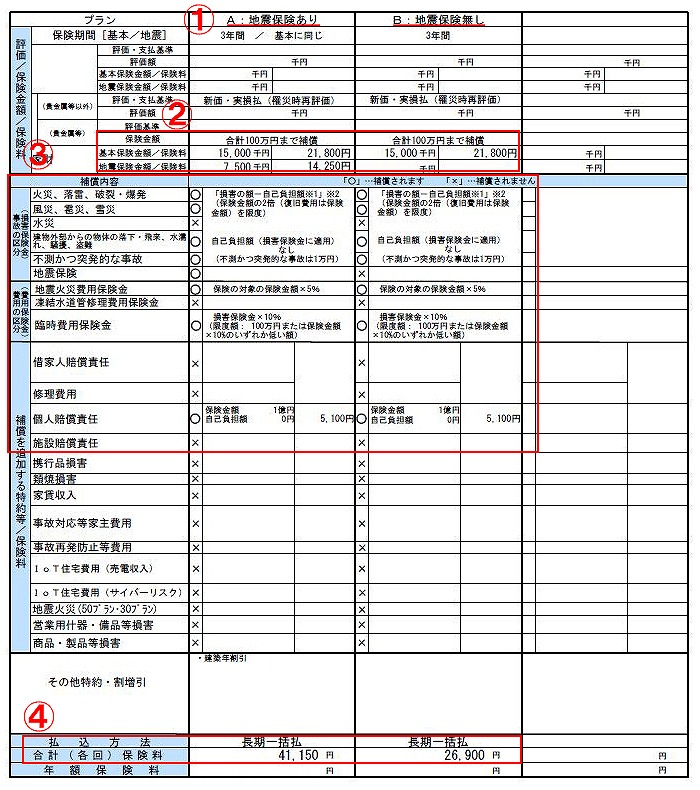

①保険プランの確認

今回は、「地震保険あり」と「地震保険なし」の両方のプランを出してもらいました。

賃貸の場合、基本的に地震保険は加入する必要はないと言われています。

理由は地震保険は損害が大きくないと保険が下りないからです。

また、最近の建物は地震に強くなっているので被害がでにくい傾向になります。

なので、不動産会社からの見積もりに地震保険が入っている場合は無しにすることで保険料を下げることが出来ます。

②保険金額の確認

今回であれば保険金額1,500万円に設定しています。

賃貸で1,500万円の保険金額はかけすぎです。

1人暮らしであれば100万円の保障で十分。

まファミリーであっても300万円もあればだいたいのことがカバー出来ます。

保険は保険金額を低く設定すれば自動的に保険料は下がる仕組みですので覚えておいてください。

③保険内容の確認

今回の見積もりは「個人賠償責任」は入っていますが、「借家人賠償責任」は入っていません。

当然ですが、保証を手厚くすると保険料は高くなりますし、保証を薄くすれば金額は安くなります。

この見積もりには水災での補償は含まれていませんが、もし水災までつける場合は保険料が高くなります。

④支払い保険金額

当然ですが支払い保険金額も比較しておきましょう。

| 地震保険あり | 地震保険なし | |

| 3年間 | 41,150円 | 26,900円 |

| 1年間あたり | 13,716円 | 8,966円 |

この金額が高い安いは人によって違いはあると思います。

ただ、当たり前ですが地震保険をつけると割高になります。

皆さん知りたいのは、支払う火災保険料金を下げながら補償を手厚くすることだと思います。

ですので、補償範囲を厚くして支払う保険料を下げる方法をお伝えします。

賃貸火災保険を安くする方法

実際に節約した方法を解説します。

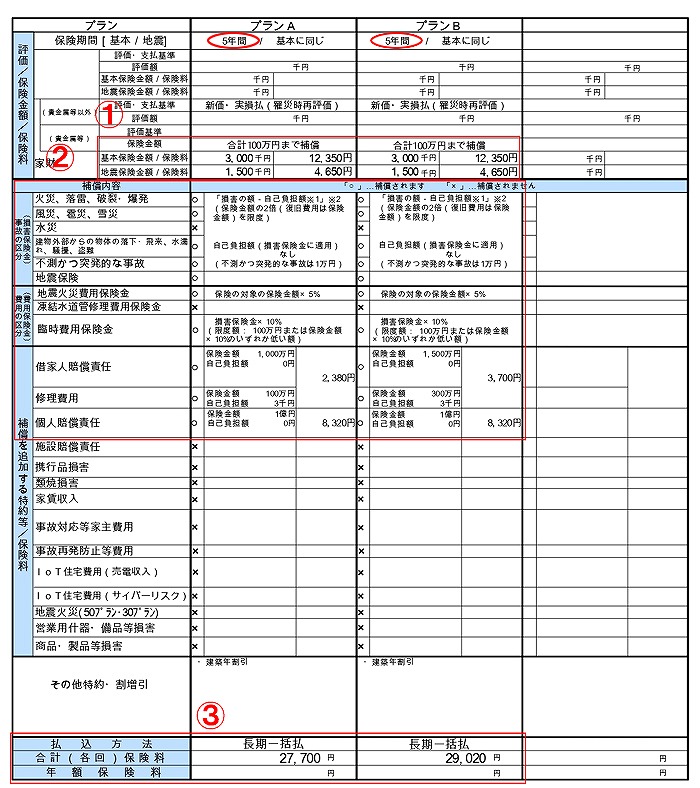

保険金額を1,500万円→300万円にして、借家人賠償責任をつけて欲しいとお願いした見積もりがこちらです。

お部屋にある家具家電合わせても300万円もあれば足りるのでこの保険金額に設定しました。

また、最初の提案では借家人賠償責任がついていませんでした。

ただ、意図せず部屋を傷つけた場合、自腹になるのが嫌だったので借家人賠償責任をつけました。

その結果を比較した表がこちらです。

| 最初の提案 | 再提案 | |

| 保険金額 | 1,500万円 | 300万円 |

| 地震保険 | ◯ | ◯ |

| 個人賠償責任 | ◯ | ◯ |

| 借家人賠償責任 | × | ◯ |

| 保険期間 | 3年 | 5年 |

| 保険料 | 41,150円 | 29,020円 |

比較すると一目瞭然ですね。

保険期間が5年と延びているのに、保険料が下がり補償範囲は大きくなっています。

このように内容を理解することで、補償が悪く割高な保険に入らなくて済みます。

皆さんもしっかり理解して入るようにしてください。